Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

Steuern und Beihilfen: Das bringt 2025

17. Januar 2025

Im Jahr 2025 werden die Lohn- und Einkommensteuertarife neuerlich an die Inflation angepasst. Die Anpassung erfolgt durch zwei sich ergänzende Maßnahmen. Eine sieht eine automatische Anpassung vor. Durch sie werden zwei Drittel der vom Finanzministerium ermittelten Inflationsrate (Juli 2023 bis Juni 2024), die diesmal bei 5,0% lag, abgegolten. Die Abgeltung des restlichen Drittels erfolgt jährlich durch ein eigenes Gesetz. Im Folgenden finden Sie eine Übersicht über die ab 2025 geltenden Lohn-/Einkommensteuertarife. Ein jährliches Einkommen unterhalb der Grenze von nunmehr 13.308 Euro (2024: 12.816 Euro) ist gänzlich von der Lohn- bzw. Einkommenssteuer befreit.

Lohn- und Einkommensteuertarife

Diese Tarife gelten ab 2025:

- für die ersten € 13.308 0 %

- für Einkommensteile über € 13.308 bis € 21.617 20 %

- für Einkommensteile über € 21.617 bis € 35.836 30 %

- für Einkommensteile über € 35.836 bis € 69.166 40 %

- für Einkommensteile über € 69.166 bis € 103.072 48 %

- für Einkommensteile über € 103.072 50 %

Für Einkommensteile über einer Million Euro beträgt der Steuersatz in den Kalenderjahren 2016 bis 2025 55 %.

Für alle, die selbst nachrechnen wollen, wie hoch ihre Entlastung im Jahr 2025 ist, hat das Finanzministerium einen „Entlastungsrechner“ implementiert (siehe QR-Code).

Für das Jahr 2025 wurde außerdem eine Anpassung des amtlichen Kilometergeldes vorgenommen, nachdem die letzte Anpassung für betriebliche Fahrten mit dem PKW oder Kombi laut der Wirtschaftskammer Österreich schon 16 Jahre zurückliegt. Ab 1.1.2025 liegt das amtliche Kilometergeld nunmehr bei € 0,50 (mehr dazu im Infokasten zum amtlichen Kilometergeld).

Angehoben werden auch zahlreiche Familienleistungen wie u.a. die Familienbeihilfe, das Kinderbetreuungsgeld und der Familienzeitbonus. Erstmalig wird auch die Zuverdienstgrenze bei der Familienbeihilfe an die Inflation angepasst. Diese Einkommensgrenze beträgt für das Kalenderjahr 2025 € 17.212.

Familienbeihilfe

Die Familienbeihilfe ist in Österreich nach Alter und Anzahl der Kinder gestaffelt. Für das Kalenderjahr 2025 beträgt die Familienbeihilfe pro Kind und Monat:

- ab der Geburt: € 138,40

- ab 3 Jahren: € 148

- ab 10 Jahren: € 171,80

- ab 19 Jahren: € 200,40

Kinder ab dem 18. und bis zum 24. Geburtstag erhalten nur mehr dann Familienbeihilfe, wenn sie in Ausbildung (Schule, Lehre, Studium an Universität oder FH) sind. In manchen Fällen – etwa nach absolviertem Zivil- oder Präsenzdienst oder durch die Geburt eines eigenen Kindes – kann die Anspruchsdauer um ein Jahr verlängert werden. Für erheblich behinderte Kinder gibt es zusätzlich einen Zuschlag zur Familienbeihilfe. Dieser steigt 2025 auf 189,20 Euro. Die erhöhte Familienbeihilfe muss allerdings extra beantragt werden.

Bei zwei oder mehr Kindern besteht zusätzlich Anspruch auf eine monatliche Geschwisterstaffelung. Diese Beträge werden 2025 ebenfalls angehoben:

- für zwei Kinder: um € 8,60 für jedes Kind

- für drei Kinder: um € 21,10 für jedes Kind

- für vier Kinder: um € 32,10 für jedes Kind

- für fünf Kinder: um € 38,90 für jedes Kind

- für sechs Kinder: um € 43,40 für jedes Kind

- für sieben und mehr Kinder: um € 63 für jedes Kind

Ebenfalls mit der Inflation valorisiert wird der Kinderabsetzbetrag, der automatisch mit der Familienbeihilfe ausbezahlt wird. Er steigt auf € 70,90 pro Kind und Monat. 2024 lag er bei € 61,80. Dieses Geld wird gemeinsam mit der Familienbeihilfe ausbezahlt. Im Prinzip ist der Kinderabsetzbetrag eine Steuergutschrift für Kinder, auf die Erziehungsberechtigte unterhaltsberechtigter Kinder Anspruch haben. Der Kinderabsetzbetrag wird aber in jedem Fall ausbezahlt, auch wenn keine oder nur eine geringe Steuerleistung erbracht wird. Für schulpflichtige Kinder gibt es ein Schulstartgeld von € 121,40, das jährlich im August ausgezahlt wird.

Kinderbetreuungsgeld

Auch das Kinderbetreuungsgeld – früher vor allem unter dem Begriff Karenzgeld bekannt – wird valorisiert. Das Kinderbetreuungsgeld steht jenem Elternteil zu, der sich in Elternkarenz befindet, das Kind hauptsächlich betreut und nicht berufstätig ist. Das Kinderbetreuungsgeld muss beim jeweils zuständigen Krankenversicherungsträger beantragt werden.

In Österreich gibt es zwei Varianten des Kinderbetreuungsgeldes:

- das pauschale Kinderbetreuungsgeld (auch Kinderbetreuungsgeld-Konto oder KBG-Konto genannt)

- das einkommensabhängige Kinderbetreuungsgeld (ea-KBG)

In der pauschalen Variante variiert die Bezugshöhe je nach Dauer. In der Grundvariante (365 Tage ab der Geburt) steigt das pauschale Kinderbetreuungsgeld nun auf € 41,14.

Angepasst wird auch das einkommensabhängige Kinderbetreuungsgeld. Dieses beträgt prinzipiell 80 % der Letzteinkünfte, jedoch maximal € 76,60 (2024) täglich. Nach Adam Riese steigt diese Obergrenze nun auf € 80,12. In einem 30 Tage zählenden Monat können in der einkommensabhängigen Variante nunmehr maximal € 2.403,71 bezogen werden.

Alleinverdienerabsetzbetrag/Alleinerzieherabsetzbetrag

Der Alleinverdienerabsetzbetrag wird gewährt, wenn für mindestens ein Kind mehr als 6 Monate Familienbeihilfe bezogen wird und das Einkommen des/der Partner:in nicht mehr als € 6.937 (2024) jährlich beträgt. Als Alleinerzieher:in gilt, wer mehr als sechs Monate im Kalenderjahr nicht verheiratet ist, ohne Partner:in lebt und für mindestens ein Kind mehr als sechs Monate Familienbeihilfe bezieht.

2025 werden die Werte – laut dem Portal finanz.at – für den Alleinverdienerabsetzbetrag bzw. den Alleinerzieherabsetzbetrag folgendermaßen angepasst:

- ein Kind € 601 (2024: € 572)

- zwei Kinder € 813 (2024: € 774)

- jedes weitere Kind + € 267

(2024: + € 255)

Autor:

Mag. Harald Fercher

Mag. Harald Fercher

Ursprünglich erschienen:

Apo-K 01|2025

Apo-K 01|2025

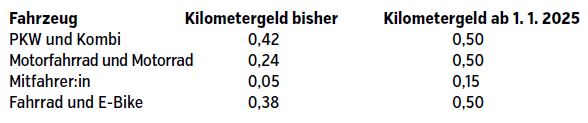

Anhebung des amtlichen Kilometergeldes

Durch das amtliche Kilometergeld sollen Kosten für die betriebliche Nutzung von Privatfahrzeugen pauschal (auch Parkgebühren und Mauten) abgegolten werden. Der Nachweis der Kilometergelder wird grundsätzlich mittels eines Fahrtenbuches erbracht.

Er kann aber auch durch exakt geführte Reisekostenabrechnungen beziehungsweise Reiseberichte erbracht werden. Die ab 1.1.2025 geltende Regelung sieht eine Vereinheitlichung für alle Fahrzeuge vor. Unabhängig davon, ob ein PKW, ein Motorrad oder ein Fahrrad genutzt wird, liegt das amtliche Kilometergeld nun bei 50 Cent.

Hier ein Überblick über die bisher geltenden und die neuen Tarife (in Euro):

Die Obergrenze für betrieblich gefahrene Kilometer wird bei Fahrrädern von 1.500 auf 3.000 pro Jahr angehoben.

Bei Kraftfahrzeugen bleibt die Obergrenze, die steuerlich geltend gemacht werden kann, wie bisher bei 30.000 Kilometern pro Jahr.

Bildnachweis

Vorschaubild: © SKV - stock.adobe.com