Neu Registrieren

Ich habe noch kein Benutzerkonto und möchte mich kostenlos registrieren.

Zur Registrierung

Paukenschlag war es keiner, hatten die meisten Expert:innen doch damit gerechnet. Dass die EZB noch vor der US-amerikanischen Fed an der Zinsschraube gedreht hat, ist wohl nicht zuletzt der Tatsache geschuldet, dass sich die Inflation in der Eurozone in den ersten Monaten des Jahres 2024 deutlich eingebremst hat, während die Wirtschaft nicht und nicht vom Fleck kommt. Im ersten Quartal wuchs das BIP in der Eurozone gerade einmal um 0,4 %, während das US-BIP durchaus anständig um 2,9 % zulegen konnte. Selbst in Österreich – lange einer der Spitzenreiter in puncto hohe Inflation – ging die Inflationsrate zuletzt etwas zurück (3,3 % im Mai), das BIP sank im ersten Quartal gegenüber dem Vorjahr um 1,1 %.

Es geht voran

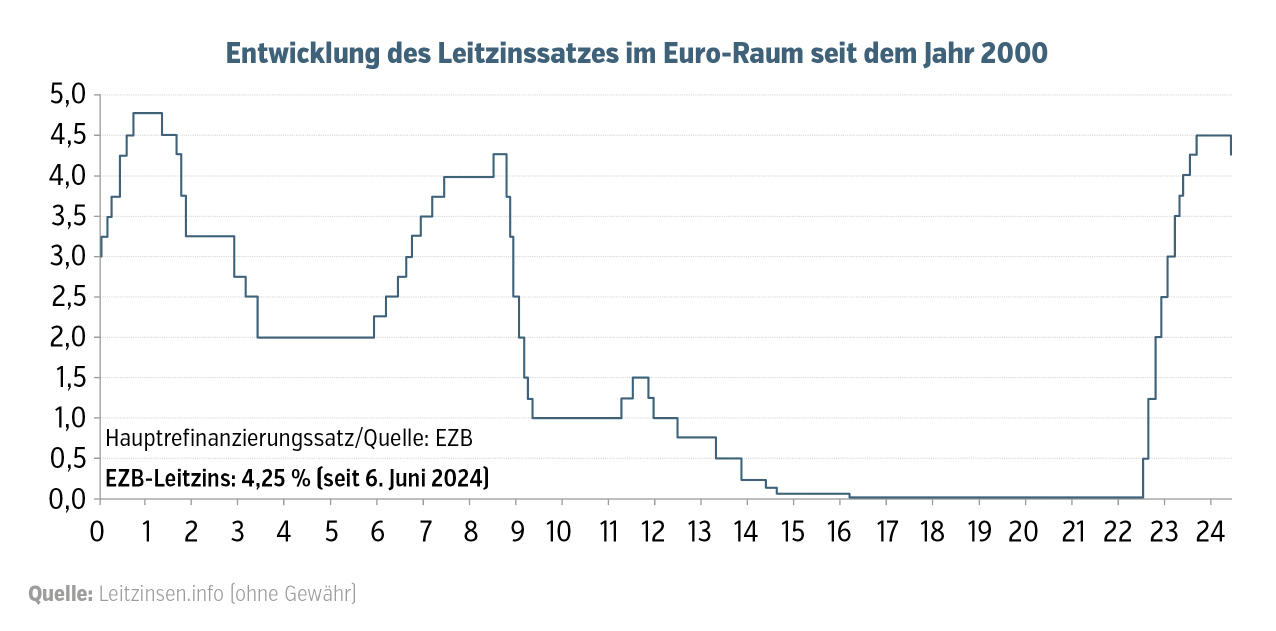

Auch wenn die Senkung des Leitzinses auf 4,25 % am 6. Juni dieses Jahres kein Paukenschlag war, war sie dennoch historisch. Noch nie in ihrer Geschichte hatte die Europäische Zentralbank ein derartiges Stakkato an Zinserhöhungen abgefeuert wie seit dem 21. 7. 2022, an dem der Leitzinssatz erstmals nach langer Zeit wieder erhöht wurde. In knapp zwei Jahren stieg er auf 4,25 %, nachdem er zuvor mehr als sechs Jahre lang bei 0 gelegen war. 1982 sang die deutsche NDW-Gruppe „Fehlfarben“: „Keine Atempause / Geschichte wird gemacht. / Es geht voran.“ In den vergangenen zwei Jahren schien es fast so, als hätten die Frankfurter Zentralbanker:innen dieses Lied als Motto für ihre Zinspolitik auserkorenen (Für die etwas Jüngeren sei kurz angemerkt, dass NDW für die „Neue Deutsche Welle“ steht, eine Musikrichtung, die Anfang der 1980er-Jahre die Charts eroberte.).

Apropos es geht voran: Dass die 20 feinbetuchten Herren – sprich Präsidenten – der nationalen Notenbanken der Euro-Länder inklusive des sechsköpfigen Direktoriums der EZB die Zinsen im gleichen Tempo senken werden, wie sie erhöht wurden, gilt derzeit als äußerst unwahrscheinlich. Bis Ende des Jahres könnte der Leitzinssatz zwar – Analysten zufolge – auf 3,25 % bis 3 % gesenkt werden, doch danach wird es nur in ganz kleinen Schritten weitergehen. Laut dem sogenannten „Survey of Monetary Analysts“ der EZB rechnen 45 befragte Analyst:innen bis Ende 2027 im Schnitt (Median) mit einem Leitzinssatz von 2 %.

So weit, so gut, doch was bedeutet die aktuelle „Zinswende“ für Otto Normalverbraucher bzw. Emma Normalverbraucherin? Womit müssen Anleger:innen rechnen, egal ob sie einen Teil des Ersparten in Anleihen bzw. Aktien – sprich am Wertpapiermarkt – oder in Gold geparkt haben.

Nach Golde drängt, am Golde hängt

Beginnen wir mit dem Letzteren: Gold. Gleich nach Bekanntgabe der EZB-Entscheidung stieg der Preis für eine Unze Gold leicht und tat damit das was er zu tun hatte. „Fallen die Zinsen, steigt das Gold“, heißt es immer wieder. Doch schon am nächsten Tag schwächelte der Preis leicht, was allerdings eher an der vorherigen Rekordjagd liegen dürfte. Seit Jahresbeginn hat die Unze Gold mehr als 13 % an Wert zugelegt – und das ist nur die Spitze des Eisbergs. So manche Großmutter hat in den vergangenen Jahren das Sparbuch fürs Enkelkind gegen einen Gold-Philharmoniker getauscht, und sie hatte – allen Unkenrufen zum Trotz – nicht ganz Unrecht. Seit dem zweiten Corona-Sommer – sprich Juni 2021 – ist Gold um mehr als 36 % gestiegen, blickt man fünf Jahre zurück, sind es fast 80 %. Gegenüber dem Stand vor 20 Jahren (Juni 2004) hat Gold mehr als 566 % an Wert gewonnen, umgerechnet sind das im Schnitt rund 28 % per annum. Nur zum Vergleich: Der Dow Jones stieg in den vergangenen 20 Jahren um 272 %. Dass Goldmünzen wie der Philharmoniker als Anlagevehikel auch hierzulande besonders beliebt sind, liegt auch an der Tatsache, dass sie von der Umsatz-vulgo Mehrwertsteuer befreit sind. Angesichts der Dauerkrisen (COVID-19, Krieg in der Ukraine und Israel/Palästina etc.) wird Gold weiterhin als sicherer Hafen angesehen und bleibt interessant für Anleger:innen. Wie meinte einst Goethes Faust vor mehr als 200 Jahren: „Nach Golde drängt, am Golde hängt – doch alles.“ Wer jetzt in Gold anlegen will, sollte dies aber – wie es so schön im österreichischen Dialekt heißt – „zizerlweise“ tun. Er/Sie kann damit den sogenannten Cost-Average-Effekt nutzen.

Durchschnittskosten-Effekt nutzen

Apropos Cost-Average-Effekt – auf Deutsch „Durchschnittskosteneffekt“: Auch beim Kauf von Aktien oder Fonds kann man diesen nutzen, indem man nicht alles Geld auf einmal investiert, sondern zum Beispiel mittels eines Ansparplanes schrittweise zukauft. Durch den Cost-Average-Effekt minimiert sich der Durchschnittspreis, zu dem man einkauft. Interessant ist der Durchschnittskosteneffekt auch für jene, die heuer wieder den investitionsbedingten Gewinnfreibetrag nutzen wollen. Wer schon jetzt beginnt, sich den entsprechenden Fonds portionsweise zuzulegen, kann ebenfalls profitieren. Nicht zuletzt auch deshalb, weil sinkende Zinsen im Normallfall für steigende Aktienkurse sorgen sollten, was sich wohl auch auf Fonds mit einem höheren Aktienanteil auswirken wird. Dem Lehrbuch folgend sollten Aktien ebenfalls steigen, allerdings haben die Börsen heuer schon ziemlich viel Pulver verschossen. So hat etwa der marktbreite US-Index S&P 500 seit Juni des Vorjahres mehr als 20 % und der DAX ebenso wie der Wiener ATX – sonst eher ein Nachzügler bei Kursanstiegen – fast 15 % zugelegt.

Auswirkungen bei den Zinssätzen

Der größte Effekt wird den Leitzinsen im Zusammenhang mit den Spar- bzw. Kreditzinsen nachgesagt. Tatsächlich ist das aber nur bedingt richtig. Wer schon einmal einen Vertrag mit variablen Kreditzinsen unterschrieben hat, dem/der ist der 3-Monats-Euribor ein Begriff. Er spiegelt die durchschnittlichen Zinsen wider, zu denen sich Banken untereinander für eine Laufzeit von drei Monaten Geld leihen, wird täglich von ausgewählten Banken ermittelt und dient als Benchmark für viele Finanzprodukte. Der aktuelle Chart des 3-Monats-Euribor zeigt, dass sich die Zinsen von ihrem Hoch Ende 2023 schon im Vorfeld der Zinsentscheidung verabschiedet haben (Grafik 1).

Die Zinslage wird sich beim 3-Monats-Euribor in den kommenden Quartalen weiter entspannen, meinen zahlreiche Analyst:innen. So rechnet etwa die Erste Bank in ihrer jüngsten Prognose vom 7. Juni für Juni 2025 mit einem 3-Monats-Euribor von 2,64 %, was doch einiges unter dem aktuellen Niveau liegt (Grafik 1).

Vor diesem Hintergrund sollten sich Kreditnehmer:innen auf alle Fälle einen Marktüberblick verschaffen, zum Beispiel auf der Seite bankenrechner.at, wo die aktuellen Zinssätze der österreichischen Banken abgebildet werden. Bei Konsumkrediten in einer Höhe von 10.000 Euro (Laufzeit 5 Jahre) liegt die Bandbreite der geforderten Zinsen derzeit zwischen 4,400 % und 9,375 % (Sollzinssatz).Das Gleiche gilt auch für Sparer:innen. Für täglich behebbares Geld werden beim Online-Sparen aktuelle Zinssätze von 0,010 % bis 3,4 % geboten. Im Vergleich zum althergebrachten Sparbuch bzw. der Sparcard hat sich Online-Sparen längst zur attraktivsten Variante entwickelt.

Bei einer einjährigen Bindefrist werden aktuell zwischen 1,25 % und 3,4% geboten, bei einer fünfjährigen Bindefrist sind es zwischen 2,0 % und 3,25 % (Stand 10. 6. 2024).

Zinsüberblick auf bankenrechner.at

Wer auf der Suche nach einem aktuellen Zinsvergleich für Österreich ist, sollte auf der Internetseite bankenrechner.at vorbeischauen. Der von der Arbeiterkammer Wien betriebene Zinsvergleich gibt einen guten Überblick über die derzeit am österreichischen Markt erhältlichen Zinssätze. Die Bandbreite reicht dabei von der Ermittlung der Kosten für ein Girokonto über die Zinssätze beim Sparen, Bausparen und bei Konsumkrediten. Außerdem gibt es noch Rechner für Fondsrenditen, Sparzinsen und Zahlungskarten.

Autor:

Mag. Harald Fercher

Mag. Harald Fercher

Ursprünglich erschienen:

Apo-K 12|2024

Apo-K 12|2024

Publikationsdatum: 2024-06-21

Zur Ausgabe »

Zur Ausgabe »

Bildnachweis

Vorschaubild: © bluedesign – stock.adobe.com